おまとめローンって言葉は耳にしたことがあるけれど、専業主婦でも使えるものなのか分からない。

そんな方に、専業主婦でも使えるおまとめローンをご紹介します。

また、下の方に、おまとめローンの名前しか分からない方向けへの解説もありますのでご覧ください!

目次

ほとんどのカードローンはおまとめローンとして使えます

まず、大体のカードローンはおまとめローンとしても使えるというお話から始めます。

何故かどれでも使えると言い切れるのかというと、ほとんどのカードローンが資金用途を不問としているからです。

(ただし、事業資金としては使えないと明記されているケースが多いです)

つまり、何に使おうが自由ですよと言われているわけです。

極端な話、借りたお金でパチンコに行こうが無駄遣いしまくろうが自由です。

だから、銀行カードローンで借りたお金を、消費者金融などでの借金返済に充てるのも自由なのです。

おまとめローンとして使える銀行カードローンの一例

そうは言われても例外があるかもしれないと不安な方のために例を挙げます。

こう書いてあるところは大丈夫ですという見極め要素としてご覧ください。

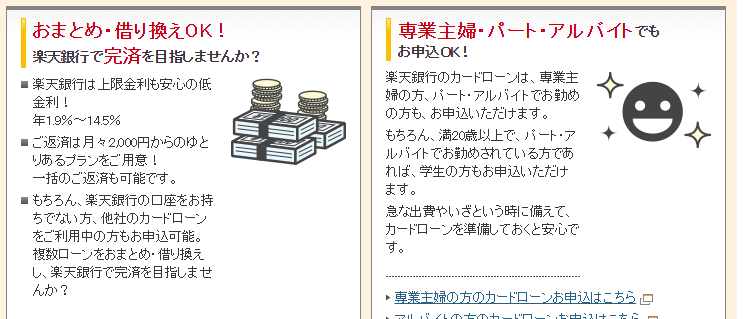

例1:楽天銀行スーパーローン

これは非常に分かりやすい表記ですね。隣に専業主婦もOKと書いてくれているのが親切です。

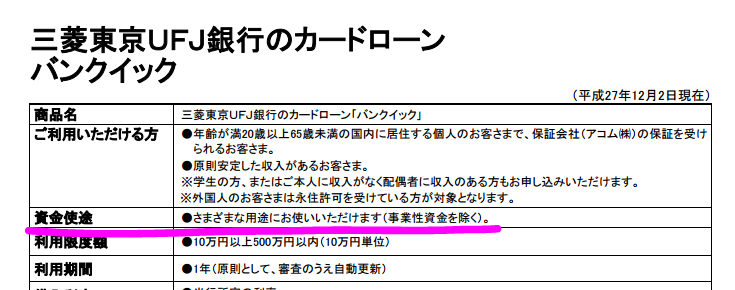

例2:三菱東京UFJ銀行カードローン

このカードローンの場合は表立ったところに明記はされていません。

しかし、商品概要ページに「資金用途自由」といった意味合いの文章が明記されています。

(上記リンクをクリックすると別窓が開きます)

この場合もOKです。

おまとめ専用商品との違い

利用者を混乱させてしまう要因の一つは、「おまとめローン」という文字が名前の中に入っている商品もあることだと思います。

「ネイルサロンA」としか書いていないお店と、「ネイル&まつげサロンB」と書いてあるお店があると、前者はまつエクを取り扱っていないのだと思いますよね。

でも、よく調べると前者の方でもまつエクの取り扱いがある。

そんなことありませんか?

それに近いものだと思っていただけると分かりやすいと思います(多分)。

カードで引き出すか、現金が振り込まれるか

一番の違いは、カードローンはあくまでカードを使ってATMからお金を出す方法がメインです。

そして一括で限度額まで借りるよりは、5万円なり、10万円なり、その時必要な額だけを借りるスタイルが主流です。

しかし、別に一括で丸々借りちゃいけないというルールはありません。

よって、一括で借りて、そのお金を持って各消費者金融に返済しに行けば、結果的におまとめローンと同じものになるというわけです。

その点、おまとめ専用ローンの場合は一括で銀行口座に振り込まれる方式です。

カードローンのようにちょこちょこ借りては返すという借り方は出来ません。

金利に大きな違いはない

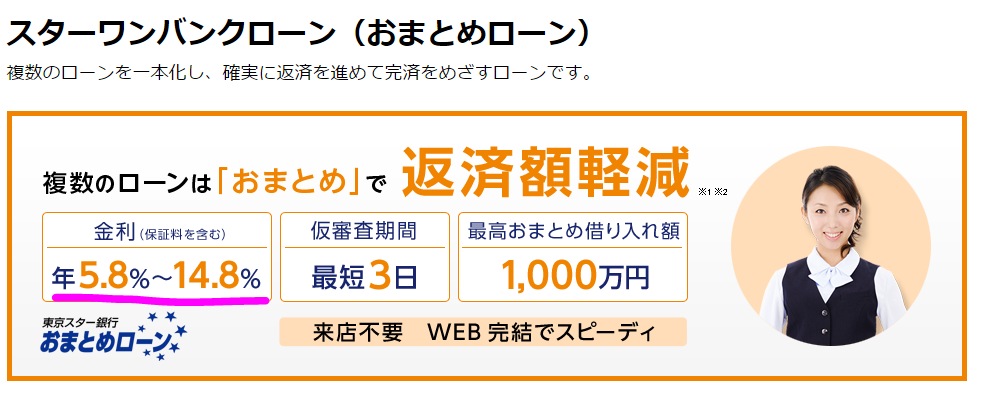

一例として、おまとめ専用ローンの代表格、東京スター銀行の公式サイトを見てみましょう。

普通の銀行カードローンの最高金利は平均で14.3%前後ですからほぼ一緒ですね。

だったらどっちでも同じなのかと聞かれると、そうとも限らないのでちょっとややこしいのです。

利便性はカードローンの方が高い

例えば限度額50万円でカードローンの審査に通ったとします。

一括で50万円を引き出して他所の借金は完済します。

その後返済を続けて10万円ほど返済し終えたとします。

そうすると、カードローンの場合は再度10万円を借りることが出来ます。

500mlペットボトルの中の水を400mlまで減らせば、また100mlの水を足せますよね。

しかし、おまとめローンの場合はそんなおかわり制度ありません。

500ml一本の注文をして受け取ったらそれで終わりです。

金利に大差がないのであればカードローンの方が利便性は高いですよね。

余談:みずほ銀行カードローンのエグゼクティブプランについて

金利の話が出たのでちょっと余談をはさみます。

おまとめローン代わりに使える銀行カードローンを紹介するサイトでは、みずほ銀行カードローンがしょっちゅう登場します。

通常プランでも他社より金利が低めの魅力的な商品だからです。

しかし、ちょっとずる賢いサイトではエグゼクティブプランの金利のみを表記して紹介しています。

(みずほ銀行カードローンにはエグゼクティブプランと、コンフォートプランの2種類があります)

どっちのプランになるかはみずほ銀行側の判断でしか決められません。

こっちで選ぶことも出来ないですし、基準が不明なので申し込んでみないと分からないのです。

もし、エグゼクティブプランの金利しか表記していないサイトがあったらご注意ください。

必ずしもそのプランになるとは限らないということを念頭に置いておいてくださいね。

「おまとめ」と「借り換え」の違い

話を戻します。

おまとめローンについて混乱させる要因その2。

「おまとめローン」やら「借り換えローン」やら似たような名前のものが色々あるという点を解説します。

おまとめローンとは

おまとめローンは、複数の業者からの借金を一つにまとめることです。

「一本化しませんか?」というフレーズが使われていたらおまとめローンのことです。

代表的な例は、複数の消費者金融から借金しているのを銀行カードローンでまとめるパターンです。

しかし、別に消費者金融からの借金だけには限定されていません。

限度額さえ十分なのであればどんな借金でもOKです。

20万ぐらいするパソコンを分割で支払っているのなら、それを一括で返済してしまうというのも手です。

ただし、専業主婦の場合は、限度額が最高でも50万円ぐらいまでだということは要注意です。

【限度額が高い順!専業主婦向けレディースローン】

↑複数の借金をまとめたいのであれば上記の記事もご参照ください。

借り換えローンとは

借り換えは、「乗り換え」と同じです。

携帯電話を、A社からB社に乗り換えるのと同じ感覚でOKです。

A社よりB社の方が安いと思ったら乗り換えられるという意味では一緒です(審査に通ればですが)。

そもそも、この記事では「カードローンはどんな使い方しても自由だからおまとめ目的でもOK」というお話でしたね。

そう、だからカードローンは、おまとめ目的だろうと、借り換え目的だろうとなんでも構いません。

まとめ

- カードローンは何目的でも自由

- おまとめローン専用商品より、カードローンの方が利便性高い

- おまとめローンと借り換えローンの違いは、複数の借金を1つにするかどうかだけ

- 専業主婦の場合は限度額に注意

以上です。