●ここに注目!●

・在籍確認の電話なし!職場バレを防げます。

・必ず女性オペレーターが対応してくれる!

・手続き完了まで基本的にメールでのやり取りで完結する!

・30日間利息が0円♪

・振り込み融資対応で、即日融資可能。

・返済が遅れてもショートメールで連絡してくれる。

・基本10万円まで。10万円以上の融資希望なら電話申し込みのみ。

目次

概要一覧表

| 実質年率 | 借入額 | 審査にかかる時間 | お金を受け取るまで |

|---|---|---|---|

| 18% | 10万円まで | 最短当日 | 最短当日 |

| 担保・保証人 | 専業主婦 | パート・アルバイト | 収入証明書の有無 |

| 不要 | × | ◯ | 不要 |

【補足】

上記の表は全て初回申し込み時の数字です。

しかし、金利に関しては基本的に18%で固定です。

また10万円以上希望する場合は再審査が必要となります。

女性専用サービスについて

レディースアイフル「SuLaLi」は、レディースローンの中でもかなり「女性専用商品」に力を入れています。

女性専用ダイヤルがあるのはもちろんのこと。

女性のお財布の中に入っていても違和感のないカードデザインが一番の特徴です。

女性専用カードデザインで、お財布の中に入れっぱなしでも安心

注目したいのは、カードの表側には「カードローン」といった文字が書かれていないこと。

お財布の隙間からチラッと見えただけでは、何のカードか分からないという配慮が本当に素晴らしいです。

あっ!

こんなアクシデントで、うっかり望まぬ借金バレをしなくて済みます。

ショートメールでお知らせしてくれる

レディースアイフル「SuLaLi」で無事に借りられた後、ちょっと気が緩んだ時に返済日を忘れてしまった。

そんなことが起きる可能性がゼロではないと思います。

すると、ある日突然知らない電話番号から電話がかかって来ます。

友達とお茶をしている時、目の前に旦那さんがいる時、隣に上司がいる時。

いつどんなタイミングでかかって来てしまうか分からないのは怖いですよね。

でもレディースアイフル「SuLaLi」なら安心!

返済日が過ぎているというお知らせは、携帯電話のショートメールで送ってくれるのです!

普段あまりショートメールって使わないですから、「ショートメールが来た」という時点で予測が付きますよね。

そうすれば、うっかり近くに人がいる時にメールを開いてしまうという事態も防げます。

レディースアイフル「SuLaLi」の審査について

レディースアイフル「SuLaLi」の審査は通りやすいのか、それとも厳しいのか調査してみました。

その結果見つけたデータがこちらです。

アイフルの無担保新規成約率(集計期間2016年4月~11月)

- 4月:45.9%

- 5月:47.0%

- 6月:47.5%

- 7月:44.8%

- 8月:47.0%

- 9月:47.0%

- 10月:46.3%

- 11月:46.5%

- 平均:46.5%

(データ参照元:アイフル公式サイトIR情報)

成約率平均46.5%という数字は、消費者金融業界第2位の高い数字です。

しかもあくまで成約率なので、審査に通ったけどやっぱりやめたという人の数字は含まれません。

もちろんこの数字は、レディースローン以外の普通の商品分も含まれていますので、レディースローンの分だけだといくらなのか分かりませんが、レディースアイフル「SuLaLi」という商品の内容を見る限り、通常商品より審査が厳しいというのは考えにくいです。

よって、レディースアイフル「SuLaLi」の審査はかなり通りやすいと見ます。

30日間無利息サービスあり!

お金を借りる上で一番怖いのが「利息」。その利息がなんと30日間かからないという嬉しいサービスがあるのです。

レディースアイフル「SuLaLi」は最高限度額10万円までなので、翌月のお給料で一括返済出来るという人も少なくないかと思いますが、その場合は借りた分だけ返せばOKです。

アイフルの無担保ローンを初めて利用する人限定のサービス

レディースアイフル「SuLaLi」に申し込むのが初めてでも、過去にアイフルの通常キャッシング商品を利用していたら、無利息サービスは適用されません。

借り入れ日から30日間ではないので注意

30日間無利息サービスは、レディースアイフル「SuLaLi」を契約した日から30日間有効です。

よくあるのは、お金を借りた日から30日間というパターンなのですが、レディースアイフル「SuLaLi」に限っては契約が完了した時点からの30日なのです。

よって、もし契約してから15日後にお金を借りると、無利息となるのは15日だけとなってしまいます。

申し込みは本当に必要になってから?

お金を借りたいと一口に言っても「来月、最悪の場合給料分だけじゃ足りないかも。今のうちに契約手続き済ませて、来月困った時にすぐ借りられるようにしておこうかな?」と余裕をもって借りようとしている人も少なくありません。

そういう人の場合はプロミスレディースキャッシングがオススメです。

アイフル・プロミス・アコムの三大消費者金融の中で、「初めてお金を借りた日」から30日間無利息なのは、プロミスだけです。

なお、今日申し込んで今日借りたいという人には関係ないお話なので、スルーして大丈夫です。

「もしもに備えての申し込み」の人だけが注意する点です。

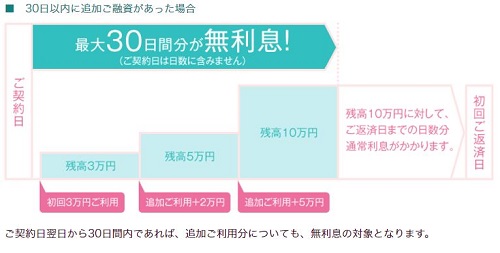

追加融資があっても30日以内なら無利息

という質問をいただいたので回答します。

答えは、契約日の翌日の1月2日から30日間なら、追加融資分も無利息でOKです。

最初の3万円は30日間丸々無利息、追加の2万円は約3週間無利息となります。

(画像出典:レディースアイフル「SuLaLi」公式サイト)

無利息期間がちょっと短くなってしまいますが、追加融資で借りても大丈夫なので、「来週まで3万円あれば何とかなりそうだけど、もしかしたら足りないかも?まとめて5万円くらい多めに借りておくべき?」と悩んだのなら、本当に必要な額だけに留めておきましょう。

借金の額は少ないに越したことはありません。

主婦、学生、パート、アルバイトでも借りられる

貸付対象には主婦、学生、パート、アルバイトも含まれています(ただし満20歳以上)。

レディースローン商品の中には、学生さんはNGのところもなくはないので、その点は安心ですね。

なお、専業主婦の方は利用不可となっていますので、ご注意ください。

60歳代の人は注意!

レディースアイフル「SuLaLi」を契約中に、70歳を迎えると、追加でお金を借りることは出来なくなります。

限度額にまだ余裕が残っていても関係なく、満70歳となった時点で追加融資不可となってしまいます。

金利についてもっと詳しく!

レディースアイフル「SuLaLi」の金利は1パターンのみです。

18%。それより上も下もありません。

例え年収が200万円未満だろうと、1000万円超えていようと、18%です。

下限金利が設定されていない意味とは?

他の商品は4%~18%というように1番下の金利から、1番上の金利までを示している物が多いです。(この1番下の金利のことを下限金利と呼びます)

レディースアイフル「SuLaLi」にはこのような「幅」がありませんね。

これはどういう意味を示すのか?

答えは、「融資額などによって金利が変化することはない」という意味です。

他の商品の場合は、融資額100万円以上だといくら、200万円以上だといくらという風に、段階で金利が決まっています。

しかし、レディースアイフル「SuLaLi」の場合はそもそも最高融資額が10万円。

他に類を見ないぐらいの「ちょっとだけ」です。

正直、この融資額では取れる金利も大したことありません。

しかも初回30日無利息サービスまであります。

これでは、18%という消費者金融が設定出来る最高金利で固定にしないと、赤字も良いところです。

よって、1万円でも10万円でも金利が変わることはないのです。

申し込みフローを解説

- ネットから申し込むをする

- 携帯電話から必要情報を送る

- 審査が終わるのを待つ

- WEBから契約手続きをする

- 数日後カードが送られてくる

フローの2番、「携帯電話から必要情報を送る」という項目だけ赤文字にしました。何故かというと、ビックリしたからです。

いえ、ドン引きに近いかもしれません。

この「必要情報」は、2点の画像を携帯電話のカメラ機能で撮影して送信します。

1点は免許証などの本人確認書類です。これは、普通ですね。どこでも提出を求められるものです。

問題なのはもう1点。

なんと、レディースアイフル「SuLaLi」の審査には、自撮りした顔写真まで必要なのです。

顔写真について

正確には自撮りでなくても構いません。

ただ、ほとんどの人の携帯電話の中には、何の加工も、ポーズも、角度調整もしていない自分の顔写真なんて無いのではないでしょうか。

ということは、改めて撮影するしかありませんよね。

しかし、証明写真みたいな真正面から無表情の写真を、誰かに撮って貰うのは難しいですよね。

「何に使うの?」って聞かれたら、答えに詰まってしまいそうです。

やはり、自分で撮るしかない人の方が多いでしょう。

皆さんにとってはどうでしょうか。

私には心折れるぐらいハードルが高いです。

在籍確認なしで申し込める

何で顔写真なんてハードル高いものが必要なのか?(自分で自分の写真を撮ることに抵抗ない方は次の見出しまで飛んでOKです)

レディースアイフル「SuLaLi」が言うには「在籍確認の電話をしないから」ということでした。

在籍確認の電話は職場バレの要因となりかねないので、一緒に働いている人がご近所さんばかりのパートさんにはかなり怖いものだと思います。

それを回避出来るのはレディースローンとして非常に優秀なポイントなのですが、その代わりに顔写真が必要というわけですね。

在籍確認しない代わりに、他の書類が必要になるのは理解出来るのか、なんで顔写真まで必要なのか理解しかねたので、レディースアイフル「SuLaLi」に問い合わせてみると、このような回答でした。

「在籍確認の電話もしないし、提出してもらう書類も免許証や健康保険証等の1枚のみ。誰かがなりすまして申し込もうと思ったら申し込めてしまう。だから、自身の顔写真も送ってもらっている」とのこと。

うう~ん。納得出来るような、出来ないような…。

せめて「在籍確認しない代わりに顔写真送るパターン」か、「顔写真送らない代わりに、在籍確認の電話をするパターン」のどちらかを選べるようにしておいてくれたら助かるのになと思います。

返済方法について

基本的にはアイフルの通常商品と同じ返済方法です。

銀行振り込みで返す

自分の銀行口座から銀行振り込みで返済をする方法です。メガバンクなど普段自分が使っている銀行のATMから返済出来るので、誰にも怪しまれずに返済出来るのが嬉しいですね。

ただし、振り込み手数料は自己負担なので要注意です。銀行によると思いますが、平均で216円程度発生すると思います。借金額によっては、1ヶ月の利息より高くついてしまう恐れもあります。

口座自動引き落とし

毎月決まった日に、口座から自動的に引き落とししてくれます。

「引き落としだと、記帳した時に借金の記録が残ってしまいそうで怖い」と思われるかもしれませんが、ご安心ください。

アイフルの引き落としはライフカード経由で行われているので、通帳にも「ライフカード」としか書かれません。

プロミスでも「パルセンター」という別会社の名義で引き落としてくれますが、パルセンターと検索するとすぐさまプロミスの関連会社であることがバレてしまいます。

その点、ライフカードはクレジットカードとしても有名で、「ライフカード」で検索を掛けられてもアイフルと結びつく情報にはなかなか辿り着けないと思います。

ATMで入金する

返済が出来るATMは3種類ありますが、手数料無料で返済出来るのはアイフルの自社ATMだけです。

提携ATM(他社銀行ATM、コンビニATM等)では、曜日、時間帯問わずに、利用額が1万円以内なら108円、1万円以上なら216円の手数料を取られてしまいます。

手数料は惜しいですが、アイフルATMが設置されている所には「アイフル」のデカデカとした看板が出ています。

だいたい雑居ビルの中に入っていますが、他のフロアには男性向けのお店しか入っていなくて、「このビルで、女性が用あるとしたらアイフルしかない」みたいなケースもあります。

もしそんなビルに入っていくところを見られてしまったら、ほぼ100%借金していることがバレてしまいます。

そのリスクを回避するために108円を毎月払うか、もしくは他の返済方法を選ぶか。今一度返す時のことも考えてみましょう。

返済額について

レディースアイフル「SuLaLi」で採用されている返済方式は、『借入後残高スライド元利定額リボルビング返済方式』です。何だか呪文のようですね。

まずは難しいことを気にせず「毎月決まった額を返済していく」というポイントから見ていきましょう。

借金は返済が最重要ポイントですから、詳しく解説していきます。

レディースアイフル「SuLaLi」は定額返済

借りている額が1万円でも10万円でも、毎月返す額は一定です。

金融機関によっては元金が減ることによって返済額もどんどん変わっていく方式のところもあります。

しかしレディースアイフル「SuLaLi」の場合は、最後の1回までずっと同じです。

今月はいくら返せば良いんだろう?と迷うこともなく、いくら口座に残しておけばいいかが明確なので返済しやすいと思います。

ここまでは簡単ですね。では次のポイントに移ります。

返済額は固定で2種類

他社の場合、いくら借りたかによって月々の最低返済額が異なります。

しかし、レディースアイフル「SuLaLi」の返済額には、4,000円か5,000円のどちらかしかありません。

それより少ない金額で返済していくことは出来ませんので注意してください。

「1回目の返済から最終返済まで金額が一定」「返済額は4,000円か5,000円のどちらか」

この2点は大丈夫でしょうか。

それでは次のポイントに移ります。4,000円か5,000円か、どっちになるのかという疑問にお答えします。

返済スケジュールによって返済額が変わる

レディースアイフル「SuLaLi」は返済スケジュールも2種類に分かれています。

どっちのスケジュールを選択するかによって、4,000円か5,000円か決まります。

では、その2つのスケジュールを確認してみましょう。

自分で指定した日に返済する

よくあるスケジュールですね。ご自身のお給料日などに併せて設定出来るので、覚えやすいし返済しやすいです。

こっちのスケジュールですと毎月4,000円の返済です。

余談ですが、1日から30日までどこでも自由に指定出来る金融業者って、実は結構少ないのです。だいたいは金融業者の方から何日って指定してくるか、選べても3~4種類の中のどれかから選べる程度です。

筆者も変則的な給料日設定されているので、こういうところは地味に嬉しいポイントです。

35日ごとに返済する

こっちのスケジュールを選ぶと毎月5,000円の返済です。

返済をした翌日から35日以内に返済をするというスケジュールです。

「毎月返済日が変わってしまって、混乱してしまいそうだな?」と思われた方もいらっしゃるかと思います。

実際、その点は大きなデメリットです。

しかし、このスケジュールにメリットを感じる人もいらっしゃるのです。

例えば、お仕事を掛け持ちしている人。1ヶ月の間に給料日が2回来る場合、「来月はAのバイトより、Bのバイトの方がいっぱい入れそうだな。じゃあ、次の返済日は、Bのバイト代が入った後に来るようにしよう」といった調整が可能となります。

他にも、パートで働きつつ、在宅ワーク等もやっている人にもオススメですね。

収入を得るタイミングが月に1回しかない人は、指定日返済で良いと思います。

返済のまとめ

レディースアイフル「SuLaLi」の返済は、4,000円か5,000円を毎月払っていかないといけません。借金の残高が減ったら、最低返済額も少なくなるということはありません。

- 最後まで一定額

- 4,000円か5,000円

- 自分の収入が入ってくるタイミングと返済日を合わせる

この3つのポイントを念頭に置きつつ、返済計画を立ててみてください。

返済を滞納すると?

先ほども書きましたが、返済を滞納してしまってもショートメールでお知らせが来るだけです。(ただ、このお知らせをずっと無視していると電話がかかってきます。メールを確認したら隙を狙って、コールセンターへ電話連絡を入れるようにしましょう。)

ちなみにこの時の遅延損害金は実質年率20%の超高金利。(違法ではないです)

融資額が少ないので、例え10万円借りていても1日あたり30円ぐらいのものです。

ただその30円と引き換えに失う代償があまりに大きいです。

返済履歴などの信用情報は、あらゆる場面で繋がっています。

携帯電話の本体代を分割で支払おうとしたら断られた。

年収もクレジットカードの使用歴も、ほぼ同じぐらいの会社の同期だけがゴールドカードになった。

そんなふとした場面で「もしかしてあの時の滞納が…?」と思う事件が起きるかもしれません。

たかが何十円、何百円と油断しないでくださいね。

レディースアイフル「SuLaLi」のここに注意!

レディースアイフル「SuLaLi」は本当に手軽に使えて、審査の通りやすさでも評判のレディースローンです。

でも、色々と細かい条件が多いので注意が必要な商品でもあります。

注意1:他のところからお金を借りているとダメ

他の消費者金融や銀行カードローンなどから、今現在お金を借りている状態だと審査に通りません。(過去に利用があり、問題なく完済しているのであれば大丈夫です)

では、クレジットカードの分割払いはどうなのか?

件数と、限度額の残高によります。

3万円ぐらいのカバンを5回払いで払っているものが1件ある。これぐらいなら大きな影響はないでしょう。

しかし、そんなのが10件も20件もあったらさすがに審査には通らない可能性があります。

注意2:返済期間が短い

最長でも2年8ヶ月以内に完済しないといけません。

月々の返済額が最低4,000円で、最大融資額が10万円までなので、それ以上長引かせようがない。

ただそれだけの話しのように見えますが、違うのです。

他社の場合、10万円までの融資額なのであれば、月々の最低返済額は2,000円が平均額です。

レディースアイフル「SuLaLi」を利用すると他社より倍の速度で返済しないといけなくなる可能性があります。

とはいえ、それだけ早く完済できますし、支払う利息額も少なくて済むのでメリットもあります。

毎月4,000円、5,000円の返済が苦じゃないかどうか、今一度電卓で来月以降の支出を計算しておくと安心ですよ。

口コミ・評判

良い口コミ

悪い口コミ

まとめ

- しっかり借金というよりは、ちょい借り向け

- 審査は基本WEB完結

- ただし審査に顔写真が必要になる

- 返済スケジュールは2種

- スケジュールによって最低返済額が変わる

- 他社から借りているとNG

- 他社より返済期間が短い

以上です!

ちょっと一癖はある商品ですが、メリットも十分あるのでよく検討してみてくださいね!

予想以上にカードが派手。これは持ちにくい