●ここに注目!●

・全額30日間無利息or5万円を180日間無利息

・必ず女性スタッフが対応してくれる!

・アルバイト/パートでもOK!

・WEB申し込みなら、審査結果がすぐ分かる

・WEB完結可能!

・郵送物無しに出来る

・家族に内緒で借りやすい!

目次

概要一覧表

| 実質年率 | 借入額 | 審査にかかる時間 | お金を受け取るまで |

|---|---|---|---|

| 4.5%~18% | 1万円~500万円 | 不明 | 最短当日 |

| 担保・保証人 | 専業主婦 | パート・アルバイト | 収入証明書の有無 |

| 不要 | × | ◯ | 融資額200万円以上で必要 |

【補足】

即日融資をするにはWEB(パソコン、スマートフォン、タブレット等)からの申し込みか、店頭での申し込みが必要です。

また、契約手続きを14時までに完了させる必要があります。

女性専用サービスについて

レディースレイクの女性専用サービスは、「必ず女性オペレーターが対応してくれる専用ダイヤル」です。

それ以外は通常の新生銀行カードローンレイクと変わりありません。

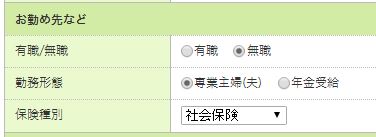

専業主婦の借り入れは出来るか聞いてみた

Q&Aを見ると「パート等で収入があれば借りられる」と書かれていますが、申し込み画面には、「専業主婦」を選択出来る欄があります。

どっちよ!

と、思ったのでレディースレイクさんに問い合わせてみました。

結論を言うと、レディースレイクは専業主婦でも借りられます。

夫の収入証明書を出す必要もなく、申込者の信用情報次第ではありますが、専業主婦でも審査に通ったという口コミも多数あります。

「だったらホームページにも書いといてくれればいいのでは?」と重ねて質問したところ、「お客様からの貴重なご意見として、上の者に申し伝えます」と慣れた口調で言われ、それ以外は特に何も応じて貰えませんでした。

専業主婦でも申し込めるし、審査も通るけれど、大々的には歓迎しない姿勢を貫きたいのでしょう。

とはいえ、「はい、専業主婦の方でもお申込みいただけますよ」と明るい口調で言われたので、拒否したい雰囲気は感じられませんでした。申し込むだけ申し込んでみても良いと思います。

レディースレイクの審査について

レディースレイクの審査時間はどれぐらいか、審査は厳しいかどうかをまとめてみました。

審査時間について

レディースレイクは、インターネットから申し込むと、申し込み完了と同時に審査結果を確認できます(平日の午前8時10分から午後21時50分まで、もしくは土日の午前8時10分から午後19時までに申し込んだ場合)。

審査に落ちたのか通ったのか、ソワソワしながら待っていなくて良いのは、気楽で良いですね!

ただし、申し込み内容に何か不備や不明点があった場合は、電話で連絡が来る可能性もあります。

仮審査と本審査

レディースレイクの審査には「仮審査」と「本審査」の2段階があります。

とはいえ、仮審査に通ってしまえば、本審査の方で落ちることはほとんどありません。

仮審査

仮審査では、申し込み者の信用情報や、年収、勤続年数などから、「融資可能か」「いくらまでお金を貸せるか」などを審査します。

この時点で融資の可否を判断しますので、仮審査に通って、本審査で落ちることは滅多にないというわけです。

仮審査にかかる時間は遅くても10分、パソコンやスマートフォンから申し込んだ場合は、申込画面に必要項目を入力し終えた時点で結果が出ます。

メールで結果が通知される場合は下記のようなメールが届きます(一部抜粋しています)。

お申込みありがとうございます。

仮審査の結果○○万円までご契約可能です。ご契約には以下の書類が必要になりますので、ご提出いただきますようお願いいたします。

・「運転免許証」お持ちでない方は、健康保険証などご本人さまを確認できる書類

本審査

仮審査の項目で説明した通り、運転免許証や健康保険証の提出等による「本人確認」が行われます。

またこの時点で、勤務先への「在籍確認」も行われます(在籍確認については、「在籍確認について」の項目で詳しく説明しています)。

融資額によってはこの段階で、年収証明書類を提出することもあります。

仮審査で提示されている限度額が、あくまで仮審査の段階の金額です。

年収証明書の提出の有無、もしくは提出した書類次第では、限度額が下がることも有り得ます。

詳しくは「年収証明書について」の項目で解説しています。

審査の通りやすさについて

新生銀行が発表しているデータによると、レイクの2016年12月の成約率は35.5%でした。年間平均は33.5%なので、およそ3分の1の割合で契約に至っているということですね。

成約率は、「申し込んで審査に通ったけど、やっぱり契約しなかった」という人や、「過去に1度利用し、解約したけど、再度申し込んだ」というリピーターの数も含まれるので、必ず3分の1の確率で審査に通るとは限りませんが、一つの目安にはなる数字ですね。

他社と比較してみると、他のメガバンク系カードローンなどは成約率を発表していないので、正しい比較をするのは難しいですが、発表している会社と比べてみました。

- アコム:50.2%

- アイフル:46.4%

- プロミス:43.5%

- レイク:35.5%

1位から3位までの3社は完全な消費者金融なので、銀行カードローンであるレイクとは審査の通りやすさが段違いです。逆に言えば、そんな消費者金融と8%しか差がないレイクは凄いと言えなくもありません。

上位3社は専業主婦の方は申し込めませんから、専業主婦の方が申し込める中で、最も審査に通りやすいのはレイクだと推定します。

在籍確認について

掛かってくる確率は、申し込んだ時間や、申込内容によってまちまちなようです。

銀行カードローンの場合、絶対に掛かってくるところもありますが、レイクの場合はケース・バイ・ケースな模様。

心配な場合は申し込み後に電話して聞いてみましょう。

尚、在籍確認の電話が来る際は、担当者の個人名のみしか名乗りませんのでご安心ください。

新生銀行と名乗ってもらうことも可能

お仕事柄、銀行から電話が掛かってきてもおかしくない、もしくは「会社名を言わない電話は取り次がない」ルールがある会社にお勤めの場合は、希望すれば「新生銀行の●●と申します」と、新生銀行の名前を出して電話してきてもらうことも可能です。

在籍確認は不在でも大丈夫

在籍確認の電話は自分で出る必要がありません。席を外していると伝えて貰えば、その時点で在籍確認は完了します。

自分が出てしまうと、本人確認のために生年月日や住所などをその場で言わなくてはいけません。

面倒ですし、怪しまれる可能性もありますので、離席していることにしてもらいましょう。

年収証明書について

融資限度額が100万円を超える場合には、年収証明書の提出が必要となります。

(限度額が100万円以上の場合なので、申し込み者が実際に借りる額が5万円でも10万円でも関係なく、提出は必要です)。

レディースレイクで収入証明書として認められているものは、下記の通りです。

- 直近の源泉徴収票

- 住民税決定通知書

- 納税通知書

- 所得(課税)証明書

上記4点のいずれも用意するのが難しい場合のみ、下記の書類でもOKです。

- 給与明細書の直近3ヵ月以内の連続2ヵ月分

正社員の方で、直近でボーナスを貰っていて、給与明細とは別に賞与明細書がある場合は、併せて提出をすると限度額が仮審査の時より減ることはなくなります。

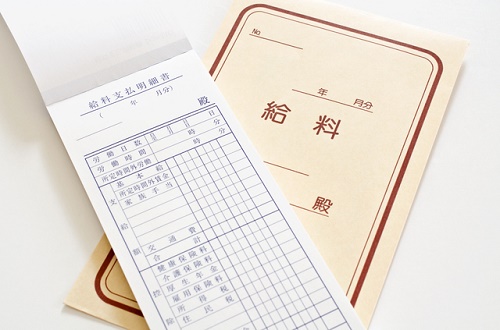

アルバイト・パートの人の給与明細で注意したい点

アルバイト先やパート先が個人経営の小さなお店の場合、企業のようなしっかりした作りの給与明細が用意されていないことも有り得ますよね。

例えば、↑こういう手書きタイプの給与明細など。

このタイプの給与明細を収入証明書として提出する場合には、いくつか注意点があります。

給与明細書に「ご本人の氏名(フルネーム)」「発行年月」「発行元名」「月収」が明記されていることをご確認ください。

記載内容が手書きの場合、発行元の社印もしくは社判が必要となります。

(担当印のみでは受付けできかねます。)

手書きタイプのものを使っているお店の場合、「発行元の社判」なんて捺されていないケースがよくあります。

そんな時はちょっと手間ですが、役所へ行って住民税決定通知書をもらうなどの対策を取るしかありません。

即日でお金を借りられるか確認

レディースレイクで即日融資してもらうには2つの方法があります。

1つは、平日14時までに申し込みが完了させる方法。この方法なら、自宅にいながら任意に銀行口座に振り込みをしてもらえます。誰にも見られず、夫に内緒で借りたい人にオススメの方法です。

もう1つは、自動契約機で申し込む方法があります。この方法だと、平日でも土日でも夜9時まで即日融資可能です(店舗によって時間が異なる場合もあります)。

自動契約機の場合、その場でローン用カードや契約書等を発行して貰えるので、自宅に郵送物が届くことなく借り入れ出来ます。

ただ、「新生銀行レイク」と思い切り看板に書いてありますので、出入りするところを見られたら言い逃れが出来なくなってしまいます。

見られても平気な人、もしくはリスクを承知で、それでも今日中にお金を借りたい人以外にはオススメ出来ません。(筆者は、レイクではありませんが他の消費者金融の自動契約機に行き、お店を出た瞬間を通行人に見られ、気まずい思いをした経験があります)。

金利についてもっと詳しく!

レディースレイクは金利の設定基準が2種類あります。

特に限度額200万円以下の場合、つまりは大半の人が該当する方はちょっと特殊です。他社ではあまり見ない方式ですので、是非、よくご確認ください。

利用限度額200万円以下の場合:基準残高

| 1~99万9,999円 | 15.0%~18.0% |

| 100万円~200万円 | 12.0%~15.0% |

基準残高という聞きなれない言葉が出てきました。大丈夫!身構える必要はありません。

要するに、「利用期間の中で、一番高い借金額が基準になる」ということです。

これでもちょっと分かりにくいですね。

例えば、あなたが50万円を最初に借りたとします。そこから追加でお金を借りることがなければ、あなたが利用している間で、一番高い借金額は50万円です。この時には15~18%の間で金利が設定されます。

しかし、途中で追加融資を受けて、合計借金額が100万円となったとします。そうすると金利の設定の見直しが行われます。

そして、12~15%の間のどこかで再設定されるのです。

100万円を超えて再設定された金利は、その後返済をしていって、借金の残高が100万円を切っても継続されます。

再々設定はされません。

注意が必要なのは限度額が100万円の人だけ

つまり限度額が何十万円の単位の人は、特に気にすることはありません。契約時に言われた金利のままで変わることはないです。

(契約期間中に法改正などがあった場合は別です)

注意が必要なのは限度額100万円で設定された人で、限度額ギリギリぐらいまで借りる予定がある人だけです。

もし95万円ぐらいまで借りるのであれば、いっそ100万円まで借りてしまった方がお得になる可能性が出て来ますね。最高で18%から12%まで下がる可能性ありますので、6%の差はかなり大きいです。

しかし、1%くらいしか変わらないようであれば、元金は出来るだけ少ないに越したことはありません。

もし、限度額スレスレまで借りる予定があるのであれば、借りる前にコールセンターに電話して、金利と返済総額について相談してみると良いでしょう。

最高金利は消費者金融並

レディースレイクの最高金利18%というのは消費者金融レベルの金利です。

ただ、初回申し込みに限り無利息サービスを利用出来ます。融資希望額次第では他所で借りるよりお得になる可能性があります(無利息期間については、後ほど説明します)。

利用限度額200万円以上の場合:限度額

| 2,000,001~300万円 | 9.0%~15.0% |

| 3,000,001~400万円 | 7.0% |

| 4,000,001~500万円 | 4.5% |

200万円を超える場合はシンプルです。限度額がいくらまでかによって段階が分かれているだけです。

よって、審査の時に、「あなたの限度額は300万円です。金利はこれです」と言われたら、そこから変わることはありません。

ただし、限度額の増額はもちろん可能です。

増額審査に通ったら「400万円まで増やします、金利はこう変わりました」という風に変わることはあります。

無利息期間について

レディースレイクの大きな魅力の一つが、2つの無利息期間。

融資希望額によってどっちにするかの見極めが大切ですので、しっかり見ていきましょう。

無利息その1:30日間全額分の利息が無料

例え100万円借りようが何だろうが、最初の30日間は利息がかかりません。翌月には全額返済出来る余裕があれば、こちらの方がお得です。

なお、30日経過後は、契約時に決定した通りの利息が発生します。

無利息その2:借り入れ額5万円分を、180日利息ゼロに

全体の借金の内、5万円分だけ180日間無利息になるサービスです。

10万円借りたとしても、180日間は、5万円分の利息しか発生してないことになります。もちろん5万円しか借りなければ、発生する利息は0円です。

いくらなら、どっちがお得?希望融資額別で無利息期間を比較

これだけ言われてもいちいち計算するの面倒くさいですよね。

というわけで、5万円~50万円までの希望融資額別で、無利息期間比較一覧表を作ってみました。

尚、どれも12回(1年)で返済するという設定で計算しています。上の数字が発生する利息の金額、()内の数字は月々の返済額です。

| 30日間 | 180日間 | 差額 | |

| 5万円 | 3,834円 (4,800円) |

1,097円 (4,500円) |

2,737円の差で、180日の方がお得 |

| 10万円 | 7,779円 (9,500円) |

4,998円 (9,000円) |

2,781円の差で、180日の方がお得 |

| 20万円 | 15,562円 (18,000円) |

15,036円 (19,000円) |

526円の差で、180日の方がお得 |

| 30万円 | 23,861円 (28,000円) |

24,034円 (28,000円) |

526円の差で、30日の方がお得 |

| 50万円 | 40,452円 (46,000円) |

44,116円 (46,000円) |

3,664円の差で、30日の方がお得 |

| おまけ:50万円を24回(2年)で返す場合↓ | |||

| 50万円 | 86,831円 (25000円) |

91,023円 (25000円) |

4,372円の差で、30日の方がお得 |

少額融資であればあるほど180日間を選択する方がお得ですね。

また、融資額50万円の場合のみ、毎月4万6,000円も返済するのは大変だと思い、24回での場合も計算してみました。月々の返済額は2万円台まで落とせますが、支払い総利息額が9万円近くにまで膨れ上がってしまいます。

利息は少ないに越したことはありませんが、ただ、それ以上に返済が滞らないことの方が大切です。そして何より、あなたの生活や健康が損なわれないことが大切です。

確実に、そして健康を害さない程度の節約で返済出来る額。それを一度しっかり計算してみてくださいね。

レイクって銀行?消費者金融?

「レイク」という名前自体は昔からありました。そのため「レイクって消費者金融じゃなかった?銀行のカードローンじゃないよね?」と混乱してしまう方も少なくありません。

しかし、ご安心ください。今のレイクは、新生銀行に吸収されたので、消費者金融ではなく、ちゃんとした銀行カードローンなのです。

余談:何でレイクって名前を残したの?

「どうせ吸収したのなら、新しい名前つけてしまえば良かったのに」と思いますよね。全然違う名前つけてくれたら、お金を借りたい人たちも混乱しないで済んだはず。

しかし、混乱を招くことも承知でレイクの名前を残したのは、何故でしょうか。

金融機関の話のままだと分かりにくいので、ファーストフードの話に置き換えてみます。

例えば、「今の時代、フライドチキンが超人気だ!これに乗っからないワケにはいかない!」という世の中になったとします。

そしたらハンバーガーで有名な某M社は、どうするでしょうか。

今から新しくフライドチキン用のルートを開拓するのは大変です。同じファーストフード店でも、扱う食材が異なれば、ノウハウも異なります。

「だったら買収しちゃう方が早いし、楽だし、安いよね!」ということで、フライドチキンで有名な某K社を買収しました。

K社といえば、フライドチキン。フライドチキンといえばK社。それぐらいブランドが確立している会社を買収出来た。このレベルにまで新しくブランドを育て上げるのは並大抵のことではありません。

だったら、「K」の名前を残して置けば、「フライドチキン食べたいな」と思った顧客をスムーズに捕まえられますよね。フライドチキンに関するノウハウも、原材料購入ルートも、機材も、全て揃っていますし。

だから、「K」の名前もスタイルも残したままにしたのです。

M社を、新生銀行。K社をレイク。フライドチキンを、個人対象の小額+スピード融資。それぞれ置き換えてみていただくと、少しは分かりやすいのではないかと思いますがどうでしょうか?

新生銀行カードローンはレイクが基盤

何故こんな例え話を長々と話したかと言うと、レディースレイク(新生銀行カードローンレイク)は、内容が、他の銀行カードローンと微妙に異なる点がちょこちょこあるからです。

さっきのM社とK社の話を思い出してください。

M社は、「一から全部やるの大変だから、だいたいK社が昔やってた通りでいいよ」という形で買収したと説明しましたね。

新生銀行も、概ねこれと同じ感じで買収したわけです。

銀行ならではの、銀行らしいカードローンを作ろうとしたわけではありません。だから、新生銀行カードローンレイクは、レイクのスタイル、つまりは消費者金融のスタイルに近いままなのです。

口コミ・評判

※筆者注釈:レイクの引き落としは、「アプラス」という名前で引き落としされます。アプラスは、新生銀行グループのクレジットカード会社なので、万が一銀行口座の取引内容を見られたとしても、「クレジットカードの支払いか」と思って貰えます。夫に内緒で借りたい人にはオススメです。万全を期したい場合には、本当にアプラスのクレジットカードも作ってしまうというのも手です。

※筆者注釈:こんな勘違いをされる方がいるとは想像していなくて、念のために掲載しました。180日間無利息サービスは、利息がかからないというだけで、返済は翌月から始まります。半年間、返済をしなくて良いわけではないです。

まとめ

- 即日融資しやすい

- 銀行カードローンだけど、スペックはほぼ消費者金融

- 2種類の無利息期間は魅力的

- 5万~10万円くらいの少額なら、利息は圧倒的に安い

- 専業主婦でも借りられる

繰り返しになりますが、金利は18%と消費者金融クラスの高利です。今日・明日にでもお金が必要で、借りたい金額が10万円以下ならオススメです。もしくは専業主婦の方で、審査通過にあまり自信がない(クレジットカードを滞納したことが過去にあるなど)時には、普通の銀行カードローンより審査通過率が高いレディースレイクもおすすめです。

そうでない場合は、先にもっと金利が低い所に申し込んでみて、それでもダメだったらレイクに申し込んでみるぐらいで良いと思います。

フライドチキンw

180日無利息と思って10万円借りたら、2カ月目から利息がかかった。5万円までしかダメなんですね。