●ここに注目!●

・専業主婦の申し込みに積極的

・アルバイト/パートでもOK!

・最短当日審査OK!

・楽天銀行の口座不要!

・証明書類をアプリで提出出来てお手軽!

目次

概要一覧表

| 実質年率 | 借入額 | 審査にかかる時間 | お金を受け取るまで |

|---|---|---|---|

| 1.9%~14.5% | 1万円~800万円 | 最短30分 | 不明 |

| 担保・保証人 | 専業主婦 | パート・アルバイト | 収入証明書の有無 |

| 不要 | ◯ | ◯ | 融資額300万円以上で必要 |

2017年3月末まで金利半額のキャンペーン中

これまでも数々のオトクなキャンペーンを打ってきていた楽天銀行スーパーローンですが、なんと今なら金利が半額になるという太っ腹なキャンペーン中です!

0.95%~7.25%という、カードローンではまず見かけない超低金利で利用することが出来ます。

ただし、申し込みは3月15日までなので、審査通るか不安だという方も、とりあえず申し込んでみる価値アリです!

また、専業主婦だとこのキャンペーンの対象外となっているので注意してください。

女性専用サービスについて

楽天銀行スーパーローンには、女性専用窓口だったり、女性専用カードデザインだったり、女性だけが受けられる特典は皆無です。

しかし、銀行カードローンにしては大変珍しい「専業主婦専用申し込みフォーム」が用意されています。楽天銀行スーパーローンには女性専用サービスの類はありませんが、主婦の方にとっても嬉しいローン商品ということで、レディースローン専門の当サイトでもご紹介することに致しました。

楽天銀行スーパーローンは総量規制の対象外

専業主婦も申し込み可能という時点でお分かりの方もいらっしゃるかもしれませんが、楽天銀行スーパーローンは総量規制の対象外です。

しかもただ、総量規制対象外というだけでなく、銀行カードローンの中でも専業主婦の利用に好意的な姿勢を示してくれています。

詳しくは後ほど「申し込みについて」という見出しの中で解説します。

もちろん、専業主婦の方だけでなく、アルバイトやパートの方で、年収の3分の1に引っかかってしまい、もう消費者金融では借りられないという人も、楽天銀行スーパーローンなら借りられる可能性があります。

金利についてもっと詳しく!

まずは一覧表をご確認ください。

800万円:1.9%~4.5%

600万円以上800万円未満:3.0%~7.8%

500万円以上600万円未満:4.5%~7.8%

350万円以上500万円未満:4.9%~8.9%

300万円以上350万円未満:4.9%~12.5%

200万円以上300万円未満:6.9%~14.5%

100万円以上200万円未満:9.6%~14.5%

10万円以上100万円未満:14.5%

引用元:楽天銀行公式サイト

金利の幅は審査の結果次第であることを示す

例えば100万円以上200万円未満の項目を見てみると、9.6%~14.5%と実に5%近い差がありますね。このままだと他社と比較しにくいのですが、審査結果次第でどの金利になるのか決まるため、明確に「いくらです」とはお伝え出来ません。

- 初回申し込みであれば最高金利になる可能性が高い(100万円以上200万円未満の例で言えば、14.5%)

- 最低金利(100万円以上200万円未満の例で言えば9.6%)は、利用実績に応じて、いつかここまで下がることがある

上記を目安として捉えておくと、実際の審査結果で無駄にショックを受けなくて済むかと思います。正社員だから金利が優遇されるなんて噂が都市伝説のように流れていますが、あくまで噂です。惑わされないようにしましょう。

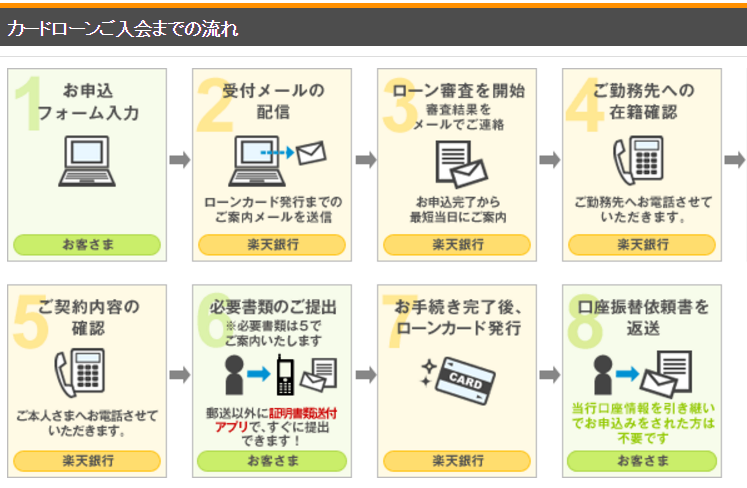

申し込みについて

楽天銀行カードローンの新規申込はWEBからの申し込みのみなので注意が必要です。 他社のように電話申し込みや店頭申し込みなどはありません。電話はあくまで問い合わせ専用ダイヤルです。問い合わせをして、そのまま申し込むことは出来ませんので、不明点は予めまとめておくとスムーズです。

専業主婦専用申し込みフォームがある!

他のカードローンは全ての人の申し込みフォームが同一となっていて、分かりにくいものが多いのです。「ここは入力した方がいいのかしら?必須項目じゃないけど…」という風に迷ってしまい、申し込みに無駄な時間がかかってしまうことも多々あります。

その点、楽天銀行スーパーローンは専業主婦の申し込みフォームが個別に用意されているので単純明解です。特に、初めてお金を借りる手続きをする人にオススメ!かなりの親切設計になっているので、迷うことなく手続きが進められます。

専業主婦でも最大50万円まで融資可能

楽天銀行スーパーローンを主婦の方にオススメする理由はもう1つあります。それは、専業主婦でも最大50万円まで融資してくれるというポイントです。

専業主婦はご自身での収入がなく、やはりどうしても最小限度額での融資にされてしまいがちです。「10万円までしか借りられなかった」なんて声もよく耳にします。

そんな中、楽天銀行スーパーローンの最大50万円まで融資可能というのは、銀行カードローンの中でも最高金額クラスです。

旦那さんに関する書類や同意は不要だから安心

「専業主婦だと、旦那の収入を証明しなくてはいけないのでは?」と思われるかもしれませんが、旦那さんの給与明細どころか、旦那さんの名前すら教えなくて良いのです。年収、勤務先、生年月日。ありとあらゆる旦那さんに関する情報が不要です。

楽天銀行スーパーローンは、あなた自身の名義と情報だけで申し込む事ができる。 旦那さんやご家族には内緒でお金を借りたい人にとって、これ以上ない安心要素ではないでしょうか?

審査時間について

楽天銀行スーパーローンの審査は最短即日、最悪の場合で2~3営業日です。申し込み受け付け自体は、365日、24時間可能ですが審査担当の人がいる時間は限られています。出来るだけ早く結果が知りたいのであれば、午前中には申し込み手続きを済ませておくと、確実性が高まります。

審査の通りやすさについて

詳しくは後述しますが、楽天銀行スーパーローンの保証会社は2社あり、そのどちらかの審査に通ればOKです。

銀行カードローンの中で比較的審査に通りやすいと言われている三菱東京UFJ銀行カードローンは、保証会社が消費者金融のアコムであることが、審査通過率に大きく影響しています。

その点、楽天銀行スーパーローンの保証会社はどちらも信販会社系なので、審査通過率はごく一般的だと推定します。

審査基準が変わるタイミングについて

銀行と言っても一般企業とほとんど大差ありません。決算の時期が近づけば、株主の皆さんにいい成績を見せたいので、キャンペーンを打つ等して数字を良くしたくなります(現に2017年も3月15日までのキャンペーン打ってます)。

こんなタイミングだと、普段より審査に通りやすくなることがあります。

楽天銀行スーパーローンのではないのですが、上記の画像はとある消費者金融の成約率を示したものです。10月、11月と比べると、12月は2%も成約率が下がっています。差が広い時は3%も上下します。

どんな時に新規のお客さんを増やしたくなるかは、各社によって事情が異なるとは思いますが、少なくとも毎月一定の割合で貸しているわけではないようです。

その中でも特に決算期の前は、審査が緩くなる可能性があります。

楽天銀行スーパーローンを利用するならキャンペーン中がオススメです!

審査に落ちた時は

銀行カードローンの審査基準は各社によって大きく異なり、一概に「コレが原因だから落ちた」と理由を解明するのは難しいのです。

先述の通り、審査基準が少し緩くなる時もあれば、厳しくなる時もあります。

あくまで一般論になってしまいますが、楽天銀行スーパーローンの審査に落ちた理由として考えられるものを、いくつかピックアップしてみます。

- 収入が少ない

- 収入が不安定

- 勤続年数が短い

- 現在地の居住年数が短い

- 独身&賃貸&一人暮らし

- クレジットカードや分割払いで滞納履歴がある

- リボ払いの残高が多く残っている

上記だけでなく色んな項目によりチェックされていて、どれか1つでも該当したらアウトという訳ではありません。

例えば収入が少なく、フリーターであっても、同じお店に長く働いていて、生まれた時からずっと実家に住んでいる場合は、「収入が少ない」「収入が不安定」という項目を「勤続年数」「居住年数」がカバーしてくれます。

マイナス項目をプラス項目が上回り、クレジットカード等の利用歴にも大きな問題が無ければ、審査には通るでしょう。

しかしマイナス項目をカバーしきれなかった場合には、審査に落ちてしまう可能性が高くなります。

審査に通りやすくなるには?

年収は300万円以上だと有利になる、勤続年数は1年未満だと不利になるなど、いろんなポイントがあります。しかし、年収も勤続年数も、自力で今すぐどうこう出来るものではありません。

すぐに何か出来るとしたら、キャッシング枠がついているクレジットカードがあったら、そのクレジットカード自体を解約してしまうか、もしくはキャッシング枠を0にしてもらうことです。

これならその日の内に手続き済ませられるので、急いでお金を借りたい人にも有効です。

楽天銀行スーパーローンの保証会社について

2つあります。楽天カード株式会社と株式会社セディナです。先程も書きましたが、審査の際は、どちらかの保証が受けられればOKです。

どちらも信販会社系の保証会社なので、ショッピングローンや通販などの支払いで滞納履歴が残っていると、審査で不利になる可能性があります。

特に、クレジットカードの「楽天カード」を持っている人は、その利用状況も100%見られます。また、過去に申し込みをして落ちたことがあれば、その記録も加味されるでしょう。

もし心当たりがある場合は、他の銀行カードローンを申し込む方が無難かもしれません。

在籍確認の電話は来る?

楽天銀行スーパーローンに申し込むと、お仕事をしている人なら勤務先に、専業主婦の方なら携帯電話に電話が掛かってきます。

ただし、タイミングとしては、審査結果がEメールで送られてきた後です。多少はいつ頃電話が掛かってくるか目星付けやすいですね。

社名をマストで尋ねる会社にお勤めの人は注意

勤務先のルールで、会社名を名乗らない相手からの電話は対応しないというルールがある場合はちょっと注意が必要です。

楽天銀行スーパーローンの在籍確認の電話では、基本的には個人名を名乗ってくれますが、社名を確認された場合は楽天銀行であることを名乗られてしまいます。「楽天カード」ならまだしも「楽天銀行」から在籍確認らしい電話があったとなると、社会人歴がそこそこ長い人には、借金しようとしていることがバレてしまうかもしれません。

在籍確認の電話は本人が出ると、名前や生年月日等を尋ねられてしまうので、基本的には席を外してることにしてもらった方が良いです。しかし、会社名を必ず確認するルールがあるお勤め先の場合においては、下記の対処法をご確認ください。

普段自分が電話に出る立場の人

非通知設定で電話がかかってきたら誰よりも早く電話に出ましょう。ただし、非通知拒否設定がされている場合は、番号を通知した状態でかかって来てしまいます。あまり、企業の電話で非通知設定されていることはないと思いますが、念のため全ての電話を取るぐらいの気持ちでいると良いでしょう。

普段電話に出ない立場の人

会社によっては、外線電話は全て新人~入社歴浅めの社員が出ることになっている場合、突然電話に出だしたら不審がられてしまうでしょう。

それぐらいなら最初から、「新しいクレジットカードに申し込んだから、在籍確認の電話が来ると思う。会社名名乗らない人から電話が来たら私に繋いで」と一言言っておく方が早くて安全です。

借り入れ時、有料と無料のATMがある

楽天銀行スーパーローンは、契約完了後に送られて来るカードを使い、ATMからお金を引き出します。ここで注意したいのは、提携していないATMを利用すると手数料がかかってしまうという点です。

提携している(手数料がかからない)ATMの覚え方は、「みずほ銀行とコンビニ」です。シンプルですね。他にも地方銀行ATM等もあるのですが、あまり利用することはないと思いますので、ここでは省略させていただきます。

返済について

楽天銀行スーパーローンの返済方法は全部で3つあります。1つずつ見ていきましょう。

基本は口座引き落としで返済

毎月決まった日に自動で引き落とししてもらう方法です。口座は楽天銀行のものでなくても問題ありません。

1日、12日、20日、27日の4パターンから、いつ引き落としてもらうか、任意で選ぶことが出来ます。

ただし、27日に設定したい場合は楽天銀行の口座が必要なので、ご注意下さい(25日が給料日の人が多い中、この条件には何かの作為を感じますね)。

各種ATMや、Pay-easyで振り込み返済も可能

先述の通り、ローン用のカードが送られて来ますので、そのカードを使って各ATMから返済をすることも可能です。またインターネットバンキングを利用している方ならPay-easy経由で振り込み返済することも可能です。インターネットバンキングは楽天銀行のものでなくても構いません。

自動引き落とし以外の返済における注意

- 注意1:指定日より14日以上早く返済すると繰り上げ返済扱いになる

- 注意2:着金日がいつになるのか注意

口座引き落とし指定日より14日以上早く返済すると、「繰り上げ返済」という扱いになります。「いつもの返済日より早く返済した」のではなく、「いつもの返済にプラスして多く返す」という扱いにされます。

引き落とし日に口座の残高が不足していて、自動引き落としが出来なかったとしても、ATMやインターネットバンキングを利用してすぐ返済することは可能です。しかし、提携機関のシステムによっては支払日と着金日がイコールではないこともあります。着金日次第では返済が1日遅れたことになってしまうかもしれません。返済がギリギリになりそうな時は、何よりも早くまずはコールセンターに連絡し、あなたの取れる手段の中で、一番確実に当日中の返済扱いになる方法を教えてもらいましょう。

付録:月々の返済額一覧

10万円以内:2千円

10万円超30万円以内:5千円

30万円超50万円以内:1万円

50万円超100万円以内:1万5千円

100万円超150万円以内:2万円

150万円超200万円以内:3万円

200万円超250万円以内:3万5千円

250万円超350万円以内:4万円

350万円超400万円以内:4万5千円

400万円超500万円以内:5万円

500万円超600万円以内:6万円

600万円超700万円以内:8万円

700万円超800万円以内:10万円

引用元:楽天銀行公式サイト

楽天銀行スーパーローンの返済額は、最低月々2,000円からでOK!

銀行によっては返済額1万円からというところもあり、返済のしやすさでいえば、楽天銀行スーパーローンはかなり優秀ですね。

ただし、月々の返済額が少ないということは、返済期間が長くなるということに繋がります。

返済期間が長引けば、その分払う利息も増えてしまいます。

最低返済額は、あくまで最低でもこれだけは返済してねというラインであって、多く返済する分には何の問題もありません。

余裕のある月だけで構わないので、少しでも多く返済して、少しでも早く完済出来るよう頑張りましょうね!

Q&A

その他の細かいポイントをQ&A方式でお答えします。

収入証明書はいる?

融資希望額が300万円以内なら不要です。

【追記2017/05/17】

2017年5月頃より、各銀行の自主的な審査強化の動きが始まっています。

その一環で、各銀行が収入証明書の提出条件を、融資額100万円や50万円からに引き下げています。

2017年5月現在、楽天銀行スーパーローンではまだ何も発表されていませんが、申し込むタイミングによっては提出条件が変わっているかもしれません。

申し込み前に必ず公式サイトで貸付条件のページを確認するようにしてください。

年齢制限はある?

満20歳以上、62歳未満です。ただし、非正規雇用の方と、専業主婦の方は60歳までです。

外国人でも利用出来る?

帰化していれば問題ありません。国籍が外国籍のままの場合は、永住権または特別永住権を持っていれば利用可能です。

おまとめローンとして使える?

使えます。複数の借り入れを1つにまとめるだけでなく、1社から乗り換えるだけの「借り換え」もOKです。今、消費者金融から借りている人なら、金利が4%近く下がり、払う利息額を減らすことも可能なので、是非借り換えも積極的に検討してみてください。

楽天ポイントが3万ポイント貰えるって本当?

最大、3万ポイントです。確実に誰でも貰えるのは1,000ポイントまでです。それ以上は、借り入れ額次第などの条件付きなのでご注意下さい。

個人事業主・自営業者は使える?

用途が事業性資金でなければ(生活費等であれば)利用できます。

契約期間って決まってるの?

基本的に1年ごとに自動更新されます。年会費等は永久に無料のため、借り入れ・返済に問題がなければ半永久的に、いつでも困った時にはお金を借りられる状態にしておけます。ただ、滞納が重なった等の理由により、解約されることもあります。

口コミ・評判

総評:こんな女性にオススメ

- 専業主婦の方

- 楽天銀行の口座を既に持っている方

- 楽天をよく利用する方

- おまとめローン・借り換えローンを探している方

楽天ポイントが毎月自動的に貯まっていくだけでなく、入会した時点で1,000ポイント貰えるので、借り入れ額が10万円なら約1ヶ月分の利息に相当します。楽天でネットショッピングをよくするという方には、かなりお得ですね。

また、口コミにもありましたが、返済時にATM手数料を気にしないで良いというのも大きな利点です。楽天銀行スーパーローンなら、目についたコンビニで支払えるので、いちいち手数料無料のATMを探すのが面倒だという方にもオススメですよ。

審査受かりました。専業主婦です。楽天は使ってませんでしたが大丈夫でした