レディースローンを利用しようと公式サイトを見ていると、「収入証明書」という文字をよく見かけませんか?

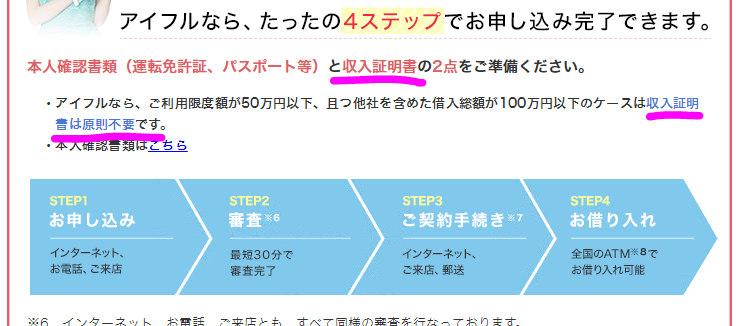

例えば「SuLaLi」を運営している「アイフル」の通常商品説明画像(SuLaLiではなく一般向け商品の方です)。

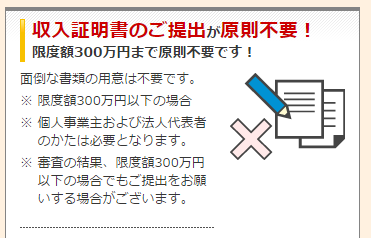

同じく楽天銀行スーパーローンの説明画像。

この2つを見ただけでも、「用意しろ」と言っていたり、「50万円以下なら不要」と言っていたり、「原則不要」と言っていたり、ややこしいですよね。

「収入証明書は、いるのかいらないのかハッキリしてよ!」と混乱してしまった方のために、収入証明書なしで借りられるレディースローンを紹介し、収入証明書がいるのかいらないのか分からない時の見極め方も解説します。

目次

収入証明書なしで借りられるレディースローン

収入証明書は絶対不要で借りられるレディースローンはこちら。

なぜレディースアイフル「SuLaLi」は絶対に不要かというと、そもそもこの商品は、最高限度額が10万円までという、超少額融資商品だからです。

詳しい説明は後述しますが、消費者金融にしろ、銀行カードローンにしろ、収入証明書が必要になるのは限度額が一定以上に設定される場合です(消費者金融なら目安は50万円、銀行カードローンなら200万円が目安)。

よって、10万円までしか借りられないレディースアイフル「SuLaLi」なら、収入証明書を求められることがないのです。

収入証明書が必要か不要かを見極める方法1:自分の年収から考える

まず、あなたが正社員、契約社員、派遣社員、年収180万円以上のフリーターのどれかであり、尚且つ申し込もうとしている先が消費者金融だったら、収入証明書は高確率で必要になると思います。

逆に、年収180万円以下のフリーターやパート主婦の場合は、収入証明書を求められる確認は低いと思います。

消費者金融の公式サイトで「収入証明書原則不要」と書いてあるのは、申し込みの時に「面倒くさいな」と出来るだけ思わせないための言葉であり、実際は高い確率で提出を求められます。

何故かと言うと、「ウチの会社で貸せるギリギリのラインで限度額を設定したい」という思惑があるからです。

消費者金融が収入証明書を求める理由

消費者金融は「総量規制」という法律により、申込者の年収の1/3までしか貸してはいけないというルールに縛られています。

例えば、年収300万円のAさんが、初めて消費者金融を利用するとしましょう。最初の消費者金融B社が100万円まで限度額を設定してしまったら、Aさんが他の消費者金融を利用しようとしても、総量規制に引っかかるので利用できなくなります。

例えAさんが実際に借金した額が10万円だったとしても、限度額が100万円で設定されている以上、Aさんはいつだって100万円まで借金できる状態になっています。だから、他の会社はAさんから申し込みがあったとしても、審査で落とすしかありません。

B社はAさんという顧客を独占出来るわけですね。

この状況を作りたいから、申込者の年収を正確に把握するため、収入証明書の提出を求めるのです。

見極める方法2:業種から考える

先程も書いた通り、銀行カードローンなら限度額が200万円を超えない限り、収入証明書を求められるケースはレアです(限度額に関わらず、提出が必須のところは除く)。

そして、初回融資で限度額が200万円を超えることもまたレアケースです。

よって、銀行カードローンに申し込む場合は、高確率で収入証明書は不要だと思っていてOKです。

逆に、1つ上の見出しでも書いている通り、消費者金融では大半の方が限度額50万円以上に設定される確率が高いため、収入証明書の提出が求められる可能性も高くなります。

銀行カードローンは収入証明書不要の所が多い理由

イメージで言うと銀行の方が、色々と細かく調べてきそうな印象がありますが、何故収入証明書が不要なのか。

その答えはとても簡単。

銀行は、「総量規制」という縛りがないからです。

よって、「高めの限度額に設定して、このお客さんを独占しよう」という気持ちより、「このお客さんが返済出来る範囲で貸そう」という考えの方が強いのです。

消費者金融は出来るだけ高めに貸したい、銀行は出来るだけ少なめに貸したい。

この考え方の差が収入証明書の有無を分けているのです。

収入証明書として利用出来るもの一例

- 源泉徴収票

- 課税証明書

- 確定申告書

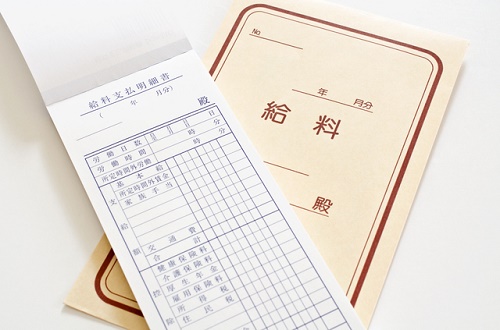

- 直近2~3ヶ月分の給与明細

上記の内、給与明細以外の書類は公的書類なので、どこの金融機関でも1枚でOKです。

給与明細は、勤務先によって記載方法や内容が異なるため、物によっては他の書類が必要になるかもしれません。

例えば個人経営系のお店でよくある、手書きの給与明細書。

↑こういうタイプの物はNGとなる可能性があります。

理由としては、自分で偽造出来るから、会社が公的書類として出したものと見なせないから、などの理由があります。

せめて、会社名・店舗名・担当者の印鑑の3つが明記されているか確認しましょう。

まとめ

- 不要で借りられるレディースローンは、「SuLaLi」

- 年収180万円以上の人が消費者金融に申し込むなら、収入証明書は必要と覚悟する

- 銀行カードローンに申し込むなら不要

この3点さえ抑えておけば、もう混乱することはないと思います。

消費者金融に申し込むなら、収入証明書もしっかり準備して、スムーズに申し込めるようにしましょう!