レディースローンの審査は甘いという噂をネットのあちこちで見かけますが、本当でしょうか?

ここでは、本当に審査に通りやすいのか真偽のほどを突き止めていきたいと思います!

目次

検証1:レディースローンを取り扱っているのは主に消費者金融

まず考えてみたいのはレディースローンと銘打っている主な業者は、消費者金融です。

当サイトで紹介しているプロミスなどがその代表例ですね。

>>即日審査の消費者金融系レディースローンランキングはこちら

その理由には、諸説ありますが、消費者金融は専業主婦への貸付が出来ないからという理由が有力です。

●消費者金融ばかりが「レディースローン」と銘打っているのは何故?

銀行系カードローンは総量規制対象外のため専業主婦にもお金を貸すことが出来ます。

しかし、消費者金融は対象であるために専業主婦には融資できません。

逆を言えば銀行のカードローンはレディースローンと銘打たなくても「専業主婦でもOK」という女性顧客を呼べる武器があります。

自分が専業主婦でなくても「専業主婦が大丈夫なら私も審査に通りそう」と思いやすいですよね。

しかし、消費者金融には特にそういった武器がない状態です。

そこで、レディースローンと銘打った金融商品を打ち出すことで、女性顧客を歓迎している姿勢を示したい。

そんな意図があるのだと筆者は読み取りました。

●銀行と消費者金融なら審査に通りやすいのは消費者金融

その上で考えたいのは消費者金融の方が審査に通りやすいという点。

最近のカードローンは銀行でもかなり審査が緩くなっていますが、それでもやはり消費者金融の方が通過率は高い現状です。

ここで見て頂きたいのが下記の2つ。

- レディースローンと名のつく金融商品は主に消費者金融が扱っている。

- 銀行と比較すると消費者金融の方が審査に通りやすい

この1と2を普通に足し算すると見えてくる説がありますね。

そう。

「レディースローン」のほとんどが消費者金融だから、審査に通りやすい。

つまり、レディースローン云々は置いといて消費者金融が審査に通りやすいだけなのかもしれません。

検証2:消費者金融利用者の3割は女性

それでは次の検証ポイントに移ります。

先ほど出た「レディースローンとか関係なく消費者金融は審査に通りやすいだけ」という説。

でも実際に女性がどれだけ消費者金融を利用してるのでしょうか?

もっと言えば女性がどれだけ審査に通っているか分からないと何とも言えないですよね。

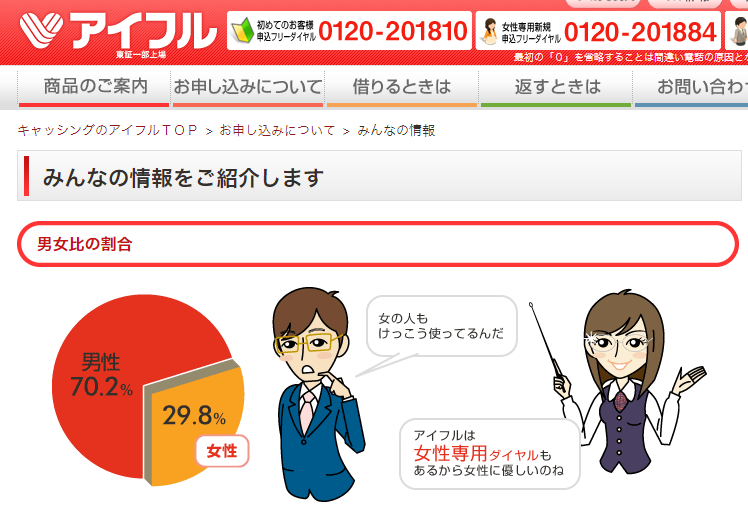

そこでご覧いただきたいのがアイフルが公表している男女比の図。

ご覧の通り約3割が女性だという情報が発表されています。

(アイフルのレディースローンについてはこちらで紹介しています→アイフル「SuLaLi」)

お酒の付き合いやギャンブルに触れる機会等は男性の方が多いですよね。

その分、借金しなきゃいけない状況に陥る可能性も男性の方が高いと言えます(世の中には借金してまで風俗やキャバクラに通ってしまう男性も少なくないそうですし)。

それを踏まえて考えると案外と女性の利用率が高いなと感じます。

消費者金融の審査は女性でもちゃんと通ると言えそうです。

ですが、疑り深い筆者はまだもう1つ検証したい点があります。

検証3:非正規雇用のほとんどが女性

アイフルは消費者金融ですから無収入の専業主婦の方は利用出来ません。

つまり、この3割の女性は、少なくとも自分自身で収入を得ている人たちということになります。

とことん疑り深い筆者はこうも考えました。

「女性が3割といってもほとんどが正社員なんじゃないの?」と。

「男女関係なくただ正社員という立場が強いだけなんじゃないの?」と。

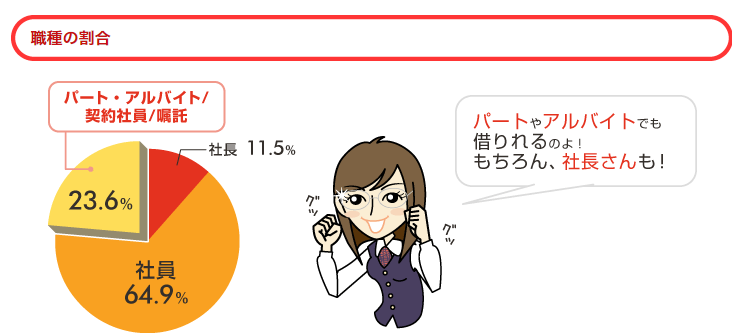

しかしアイフルが発表している職種別データでは2割の人が「非正規雇用」です(残りの1割の項目が社長というのがちょっと気になりますが無視します)。

確かに6割以上が正社員である以上、正社員の方が審査に通りやすいと言わざるを得ません。

ですが2割以上は非正規雇用でちゃんと審査に通っているのです。

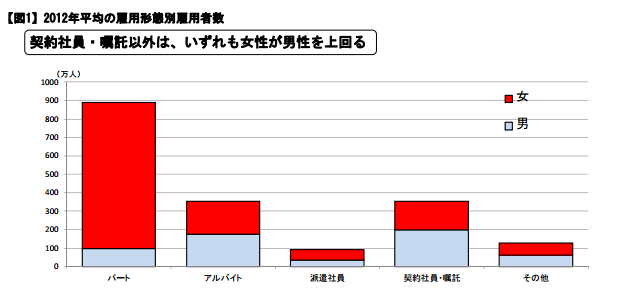

そしてこちらは総務省が発表している非正規雇用者の男女比です。

ほとんどの場合女性の方が多いというデータになっています。

データから、アイフルを利用している非正規雇用者も女性の方が多いと見る方が自然でしょう。

●余談:正社員の方が出費は多い?

筆者もフリーターから正社員になった経験を持つ者として痛感していることがあります。

それは、フリーターの時の方が倹しい生活が出来ていたなということです。

浪費癖がついてしまったというワケではなく、正社員になると避けようのない出費が増えやすいですよね。

通勤用の服を買い揃えなきゃいけないですとか、後輩とご飯に行けば奢るか多めに出さなきゃいけないですとか。

仕事関連のための勉強で本をたくさん買ったり、資格取得のためにビジネススクールに通ったりする人も多いでしょう。

ゴルフなどお金のかかる趣味でさえもお仕事に関わってきてしまう人もいますよね。

特に独身で正社員の方の場合は家計管理という概念の薄い人が多いです。

配偶者や子供がいる人と比べれば自分一人だけの人の方が、「予想外の出費」に対する危機感が弱いのも仕方がないことです。

こういった背景を考えると単純に「正社員が審査に通過しやすいから正社員の方が多い」と決めつけてしまうのは少々早計かもしれません。

独身男性は予想外の出費への備えが少ないのかもしれない。

この仮説も検証してみるとより深い検証になりそうですが、この記事はあくまでレディースローンの話なので割愛します。

結論:「女性だから」より「消費者金融なら非正規雇用でも通りやすい」の方が正しい

以上の3つの検証ポイントから導き出した筆者の答えはこの2つです。

「女性がどうのこうのはあまり関係なく、消費者金融なら非正規雇用の人でも審査に通りやすい」(銀行と比較した場合)

「審査に通りやすいところを探しているならレディースローンを扱っている消費者金融」(ただし、専業主婦は除く)

この2つの答えを踏まえて「レディースローンは普通のカードローンと比べると審査に通りやすい」という説に正しく注釈を加えるとこうなります。

「(消費者金融の)レディースローンは(銀行の)普通のカードローンと比べると審査に通りやすい」

長々書きましたが、審査に通るか心配な女性は消費者金融で申し込めばいいというシンプルな結論になりました。

(専業主婦の方は最初から銀行カードローン一択です)。

ここまでお付き合いいただき誠にありがとうございました。